地震の発生によって、建物や家財に何かしらの損害を受けた場合に補償してくれる地震保険。

地震大国日本に住んでいて一軒家を所有しているなら、ぜひとも加入しておきたい保険の1つですよね。

ところで、地震による損害っていったいどの程度の状態が対象になるのでしょうか?

加入しているけど、実際は請求したことがない方が大半だと思います。

ちょっとしたヒビ(クラック)も対象になるのでしょうか。

実は請求すれば保険金がもらえる可能性があることをご存じですか?

今回は、私の自宅を例にして、線のようなヒビでも保険金がもらえたという実例をご紹介します。

地震保険とは?

保険について詳しく書くにはコンプライアンスの問題に抵触する恐れがあるので、あくまでも「一般的に」という前提で聞いて下さい。

火災保険だけでは、地震を起因とする被害への補償はされないので、別に付帯する必要があります。

地震保険だけをかけることはできないの?

基本的に、地震保険単独ではかけれません。

ただし、例外として、最近(2020年10月時点)では地震保険に補償内容が似ている

地震に備える保険が発売されています。

各損保会社による地震保険の違い

地震保険においては、どの損保会社でも保険料や補償内容などに違いはありません。

なので、選ぶ基準は火災保険にあると言えます。

火災保険を取り扱っている損保会社の該当商品を比較した上で、

ご自身に合ったものを選んでくださいね。

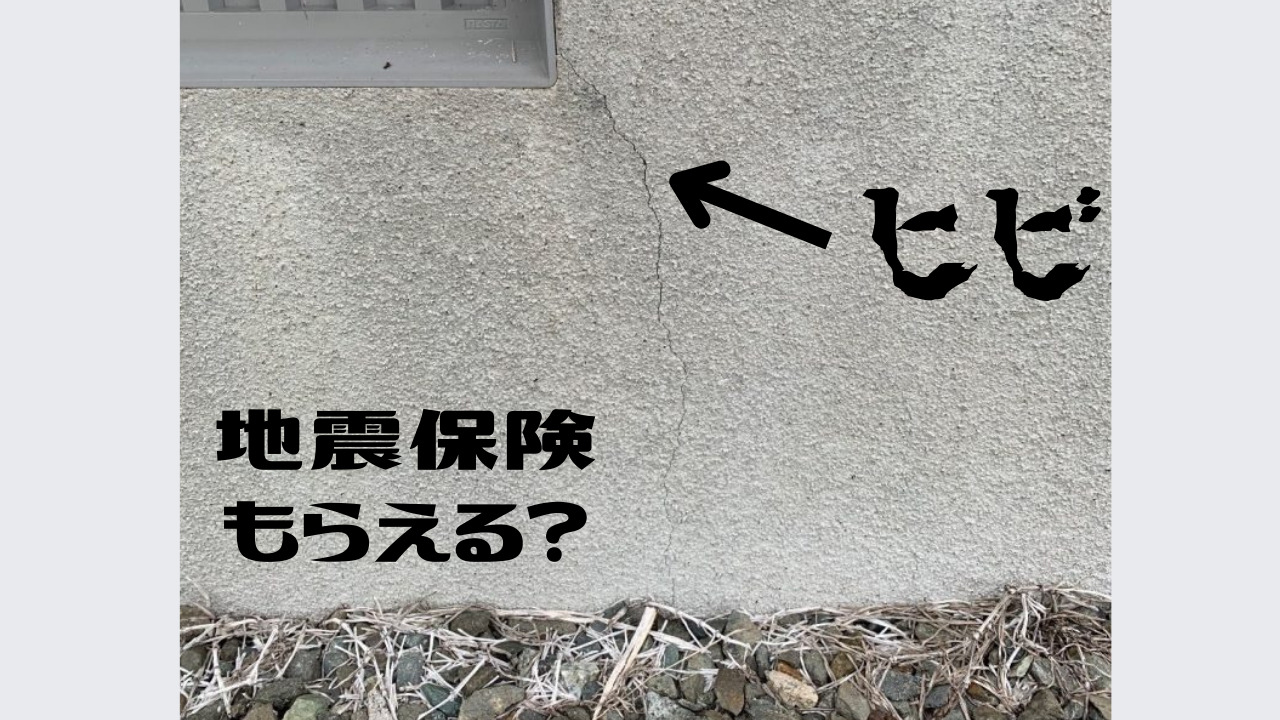

こんな細かいヒビでも対象になるの?

さて、今回の本題ですが、

下の写真をご覧ください。

これは我が家の基礎部分です。

少し分かりにくいかもしれませんが、

基礎部分にうっすらとヒビが入っているのが分かりますか?

こんな小さくて細かいヒビが果たして保険支払いの対象になるのでしょうか?

住宅の専門家の見解

我が家を建ててくれた工務店の社長に見解を求めたところ、

表面のモルタルに若干のヒビ割れが発生していますが、基礎の重要な部分にまではダメージがないと思います。

基礎工事の際には、本来、躯体(床より上の建物部分)を支えてる基礎本体部の表面に保護と見栄えを良くすることを目的にモルタルを塗っております。これは、そのモルタルの経年劣化による割れとみられます。

私が保険屋さんなら、建物に影響はないんで保険金は支払いませんって言いますね。

と言っていました。

とはいえ、餅は餅屋なので、保険屋さんに聞いてみましょう!

鑑定までの流れ

契約している損保会社によって手続きの流れに違いがあると思いますが、

私の鑑定依頼前の状態は以下の3つです。

鑑定依頼の4ヶ月ほど前に、震度4の地震が発生した

地震発生当時には既に地震保険に加入済み

地震によって基礎部分にヒビが入った(と思う)

とりあえず、

保険金が出ればラッキーぐらいの気持ちで連絡しました。

- コールセンターに連絡(事故受付)

- 物件実地調査

- 保険金請求

- 入金

という流れになるそうです。

現地調査(鑑定)

居住地を担当する部署の人と鑑定人派遣日のスケジュール調整から始まります。

大地震のあとはものすごく混んでるからかなり時間がかかるみたいですね。

今回の場合、地震発生から結構時間が経っていたので、2~3日後に設定できました。

鑑定当日は、

を手元に用意しておいてください。

鑑定人の方が、損害箇所を写真を撮りながら2~30分かけてチェックします。

そして、鑑定終了後、その場で保険金が支払われるかどうかの回答をくれます。

保険金支払いの対象になった!

私の自宅の場合、

「一部損に該当するので、保険金をお支払いいたします。」

とのことでした。

詳しく聞くと、

写真のようなちょっとしたヒビでも、損害として認識されるそうです。

保険金請求手続き

鑑定後、1週間程度で保険会社から保険金請求書が郵送されてきます。

書類に必要事項を記入して返送し、

2週間後ぐらいに指定の口座に入金されていました。

ただし、私の場合は住宅ローンがあるため、火災保険に質権が設定されているので、これだけ時間がかかりました。

質権設定がない場合は、もう少し早めに入金されるかもしれませんね。

まとめ

誰が見ても損害を受けていると判断できる状態ならともかく、

今回のように自分では判断に迷うケースは、鑑定依頼をする方が良いと思います。

また、震度4以上の地震が発生したあとに自宅に異常を感じたら、

どうせ小さすぎるヒビや傷だからと勝手に判断せず、地震保険の請求をしてみることをおすすめします。

コメント